“躺赢概念股”广日股份VS.“扶我起来我还要打”康力电梯:剔除日立电梯的分红,广日股份的真实业绩还剩多少?

广日的利润基本就靠日立的分红了。这哪里是“在合作中竞争”,分明是给日立电梯提桶打工嘛!

作者|塔山

编辑 |小白

最近风云君所在的豪华小区旁的城中村换了台新电梯,电梯刚装好那天,明明有四台电梯可用,但上下左右的邻居们,硬是只坐这台新电梯,不为别的,就为那顺滑的爬升速度、高档的电梯内饰以及淡淡香水味道。

站在真皮软包轿厢里,旁人都在夸新电梯有格调,而风云君的职业病又犯了,此时只关注一件事——电梯的品牌以及厂商。抬头望去,在电梯间的右上角,赫然写着:日立电梯(中国)有限公司。

说到日立电梯,就有必要提及与其渊源颇深的广日股份(600894.SH):作为国内电梯制造历史最悠久的企业之一,现在情况如何呢?

日立电梯的零部件供应商

日立电梯的零部件供应商

首先,简单回顾下公司的发展史:

(1)1973年,首部“广州牌”电梯诞生;

(2)1983年,引进日本日立电梯技术,注册“广日牌”商标;

(3)2012年,借壳广钢股份,在上交所主板成功上市;

(4)2021年,成为广州工控旗下五家上市公司之一。

初步看,走的就是典型的技术引进路线:广日股份对日立电梯(中国)有限公司的持股比例为29.996%,日立电梯(中国)有限公司的大股东为日立(中国)有限公司。下文所提及的日立电梯均指日立电梯(中国)。

公司这种发展路线跟上海机电(600835.SH)类似,但又存在明显的区别,我们后面再细谈。上海三菱电梯有限公司大股东为上海机电。

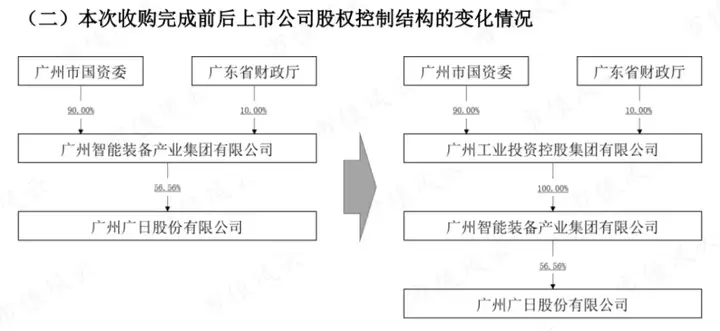

2021年,广州工业投资控股集团有限公司(下称广州工控)通过广智集团成为上市公司的间接控股股东,间接持有上市公司56.56%的股份。公司实控人仍为广州市国资委。

公司业务可以简单划分为传统的电梯相关业务,和新兴的智能装备制造业务。具体业务范围主要包括:

(1)电梯整机及零部件:电梯、自动扶梯、电梯零部件等;

(2)现代服务业:电梯维保和运输服务、配送服务、仓储服务、包装服务、流通加工等业务;

(3)智能装备制造:智能停车设备、智慧照明、(新能源)汽车零部件、工业机器人等业务。

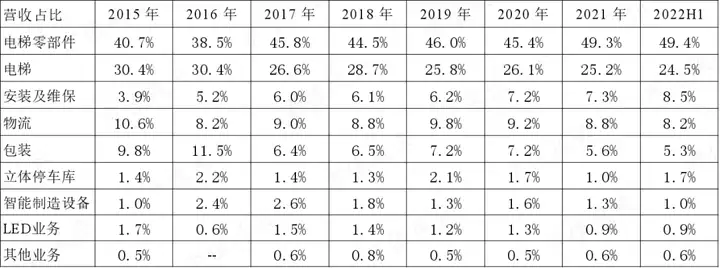

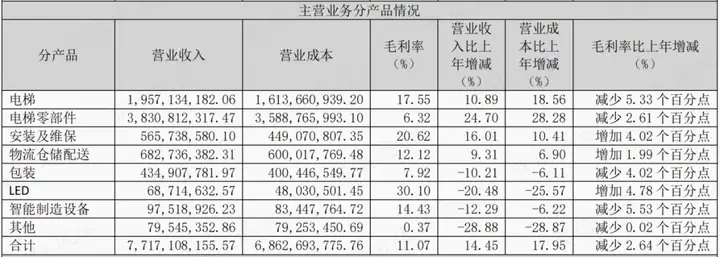

从营收构成来看,电梯零配件营收占比最高,电梯零部件和电梯整机业务贡献主要营收,近几年合计营收占比均在70%以上。

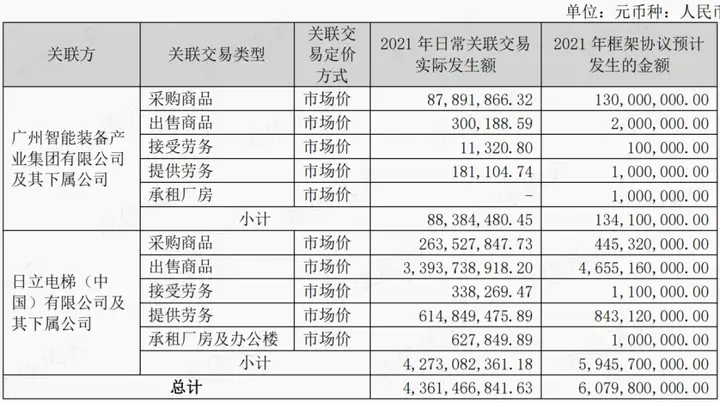

电梯零部件主要配套自有品牌“广日电梯”和合资品牌“日立电梯”,根据关联交易情况来看,2021年日立电梯及其下属企业贡献的电梯配件营收,占公司电梯零部件营收的比重高达80%以上。

换句话说,电梯零配件业务主要来自合资企业日立电梯。

此外,在安装、维保及物流服务方面,2021年日立电梯及其下属企业营收占比基本上超过了40%。

从整体上看,2021年,前五名客户销售额占年度销售总额54.85%;其中关联方日立电梯及下属公司销售额占年度销售总额51.61%。关联交易内容包括:电梯配件、材料、服务及运输等。

而电梯整机业务营收主要来自公司自有品牌“广日电梯”的销售。结合上文,2021年电梯整机业务营收占比为25.2%。

一言以蔽之:公司营收的大头主要来自关联方日立电梯及下属企业。智能装备制造相关业务当前营收占比较低。

哪里是“在合作中竞争”,分明是给日立电梯提桶打工嘛

哪里是“在合作中竞争”,分明是给日立电梯提桶打工嘛

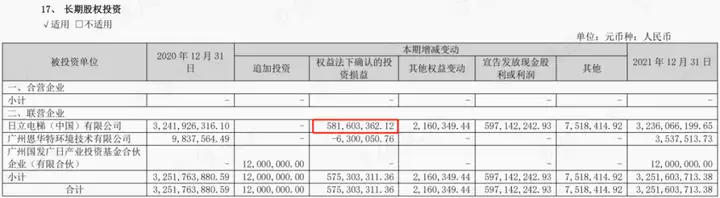

按照权益法,2021年日立电梯带来的投资收益为5.82亿元,主要为日立电梯的分红款,而同期营业利润为6.5亿元,占比为89.5%。

可以看到,公司营业利润大部分均由日立电梯贡献。

历史上对日立电梯的投资收益占营业利润的比重均较高,2021年,如果剔除该部分投资收益,实际扣非归母净利润甚至为负数。可见主业经营情况并不乐观。

自2018年以来,日立电梯的分红款逐年增长,掩盖了公司主业经营的颓势。

而主业经营的不思进取,不知道是不是因为逐年增长的分红款消磨了公司的斗志。

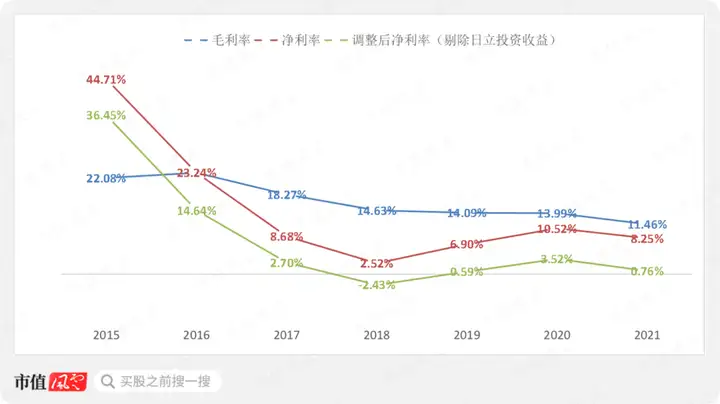

结合盈利能力来看更直白,2016年以来毛利率持续下滑,2021年原材料价格上涨明显,同时受需求端影响电梯行业竞争较为激烈,价格和成本端均面临一定的压力。

净利率在2018年止跌,但是如果剔除日立电梯的投资收益影响,近几年调整后的净利率整体较低,部分年份甚至低于银行理财。

也就是说,辛辛苦苦干一年,还不如躺平领分红呢。

而对比不同业务的毛利率,可以看到电梯零部件业务毛利率下滑较为明显,其从2015年以来基本是逐年下滑,而电梯零部件为第一大业务,因此公司毛利率的下滑很大程度上是受电梯零部件业务影响。

结合上文,电梯零部件业务的营收主要来自联营企业日立电梯。

日立电梯定位高端市场,盈利能力相对更为稳定,参考2021年营业利润率,在成本压力下,日立电梯表现明显好于其他上市同行。

这里可以推测,应该是日立电梯将压力传导给了上游零部件企业,也就是广日股份。

研究到这里,基本上就能看明白了:公司电梯零配件业务虽然不怎么赚钱,但是通过参股日立电梯,又同时分享了一部分高端电梯市场的收益。

另外公司还有自主品牌“广日电梯”布局中低端市场。

初步看上去,这种模式似乎做到了高中低端市场通吃。按照公司的说法:既分享了高端电梯市场的成长,同时也提高了自身经营能力,促进产业拓展。

那么实际情况真的如此吗?数据不会说谎。

抛开电梯零部件业务不说,单独拎出电梯整机业务毛利率来看,其毛利率大幅低于康力电梯,电梯整机业务表现并没什么亮点。

康力电梯作为一家依托自主研发的国产电梯品牌企业,风云君此前发布过关于它的研报,详情可以下载市值风云APP搜索关键词查看。

(来源:注册制时代的研报神器——市值风云APP)

而公司是典型的技术引进型电梯企业,两种发展路径,单从毛利率来看,区别较为明显。

结合研发投入来看的话,近几年公司研发费用率有所下降,且低于康力电梯,整体研发投入强度不高。

回顾公司与日立电梯之间的发展历程,不太像是在合作中竞争,更像是公司给日立电梯打工。

至于公司自身经营能力以及自主品牌发展水平,根据剔除日立电梯投资收益影响后的净利率来看,乏善可陈。

大概也正因如此,公司提出了“二次创业”,全力打造(新能源)汽车零部件新增长极,大力发展工业机器人及互联网、生产性服务业、智能车库、智慧照明等一批新兴产业。

不过,结合财务数据,该部分业务目前营收占比较低,尚未形成规模。

电梯后市场:维保是看点

电梯后市场:维保是看点

而从公司总体的业绩情况来看,近几年营收有所增长,但扣非归母净利润波动较大。

如果区别不同业务来看的话,2015年以来仅安装与维保业务始终保持正增长,且其营收增速表现整体好于电梯及配件业务。

对比同行,康力电梯(002367.SZ)的情况也基本类似,除了2018年以外,其安装与维保业务自2015年以来均保持正增长。

2022年上半年该业务增速为70.7%,而同期电梯业务出现了明显下滑。

除了增速较为稳定之外,安装与维保业务的毛利率也相对较高,2021年该业务毛利率为20.6%,高于其他业务。

不过,就营收结构而言,近几年公司安装与维保业务营收占比虽然保持稳步提升,但当前营收占比并不高。

从关联交易角度来看,电梯零部件基本不赚钱,而安装与维保业务虽然营收占比不高,但毛利率表现基本优于其他业务。

一般而言,电梯的维保周期相对较长。对于电梯企业来说,除了前期销售整机之外,后续的维护保养也是一笔不小的收入。

以日立电梯当前的行业地位以及电梯保有量来看,其潜在的维保需求量较大,如果公司与日立电梯仍然维持这种合作模式,维保市场仍然可以有所作为。

地产失速,男儿当自强

在当前阶段,电梯行业也同样处在制造业升级的浪潮之中,只是地产的拖累就像是旧情人,需要时间来化解。

而同样不能忽视的是,电梯的下游并不只是房地产,还有城市轨道交通、高铁、机场等基础设施建设市场。

一般应用在房地产领域的电梯为垂直电梯,应用在基建等领域的多为扶梯。

以康力电梯为例,2022年上半年扶梯业务营收增速高达247.6%,直接导致扶梯业务的营收占比从10.08%提升至33.48%。

这是怎么做到的呢?

业绩增长原因康力电梯并未披露,但结合其近几年在手订单来看,新中标项目多为基建工程,该领域主要应用产品为扶梯。

可以推测扶梯业绩高速增长,可能主要是由于前期在基建工程尤其是轨道交通领域加大布局所致。

由于电梯行业内上市公司多数并未将垂直电梯和扶梯进行业务区分,单单依据康力电梯的财务数据似乎并不能解释行业整体,但这至少能说明基建领域仍然存在一定的市场空间。

结合宏观数据,以上观点也能得到印证。

根据国家统计局公布数据及相关行业报告显示,2022年上半年全国固定资产投资(不含农户)同比增长6.1%,整体呈现“基建发力、房地产承压”的特征。

其中,基础建设投资同比增长7.1%;全国房地产开发投资下降5.4%;房屋新开工面积同比下降34.4%;房屋新竣工面积同比下降21.5%。

说回公司的情况,广日股份作为广州工控旗下五家上市公司之一,具有明显的股东背景优势,在基建领域也更容易施展手脚。

2019年公司在轨道交通领域拿下大单,中标总价近55亿元,目前正在分阶段交付中。

总体上看,房地产行业作为电梯行业传统意义上的主要市场,其景气度持续低迷,电梯需求增速有所放缓,竞争日益激烈,电梯厂商盈利能力或仍将承压。

不过,在“基建发力”的背景下,基建市场仍存空间,此外,当前国产替代趋势明朗,高端电梯领域亦存机遇。

另外,中国作为全球电梯保有量最大的国家,维修保养等电梯后市场同样空间广阔。

广日股份通过参股日立电梯分享了高端市场的部分收益,且其绝大部分利润均来自日立电梯的分红,而自主品牌经营方面并无明显起色。

公司的分红还是比较友好的,从1996年上市以来,已分红17次,累计分红26.75亿元,累计募资13.84亿元,分红金额远高于募资金额。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com