依米康(300249)——个股分析

依米康(300249)——下文简称“公司”

“东数西算”是一个新的概念,“数”是指数据,“算”是算力,即将东部算力需求有序引导到西部,在西部资源充裕地区发展数据中心,承接东部算力需求。

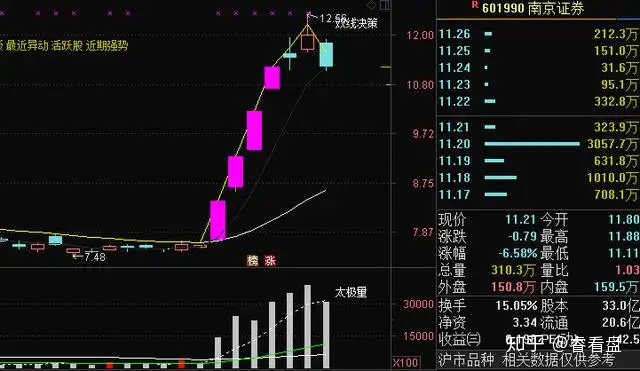

从2月份到3月份,公司累计涨幅达到了238.28%,涨势相当可观,原因是市场将公司划分到“东数西算”概念股中。

公司是私人控股,第一、二大股东为夫妻关系,质押率分别为13.26%和62.99%,第三股东和第七股东分别为两人的女儿,明显是家族式生意。十大流通股东中,基本是个人投资者,没有基金公司或大机构持股。

公司主营云计算及数据中心等数字物理基础提供全生命周期整体解决方案及服务。

经查,公司原是空调设备公司,2016年向信息数据业务供应商转型。目前信息数据领域利润比例高达92.06%,毛利率只有19.85%。

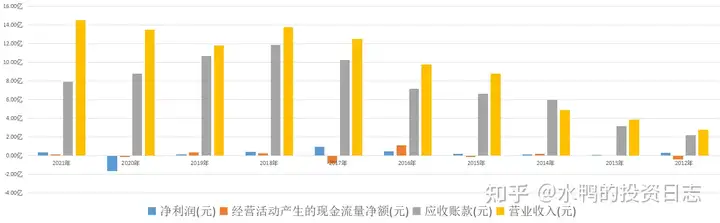

公司的客户相对集中,前5大客户销售占比47.82%,这样导致了公司的应收账款一直保持较高水平,如果不能及时收回,将对公司财务状况产生不利影响,直接影响经营业绩。

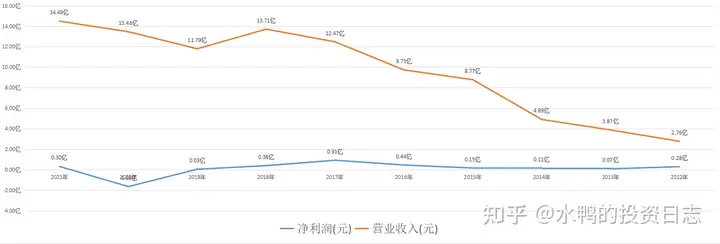

公司2011年上市,上市后营收不断增长,但净利润增长较慢,2017年后,更出现增收不增利的情况,2020年出现了首次亏损1.66亿元,相对以往的净利润来看,属于“巨亏”。2021年净利润0.30亿元,同比增长率118.19%,营收14.49亿元,同比增长7.67%,实现了扭亏为盈。

但是这“扭亏为盈”是由变卖资产得来的,2021年10月,公司转让腾龙资产100%股权,此次交易的投资收益预计在0.54亿元~0.63亿元之间。

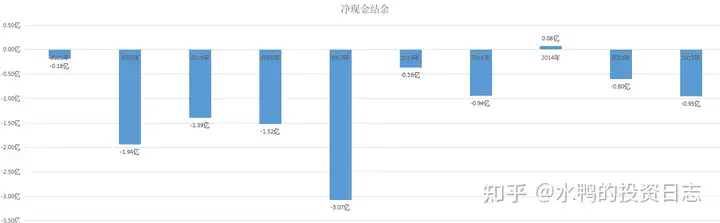

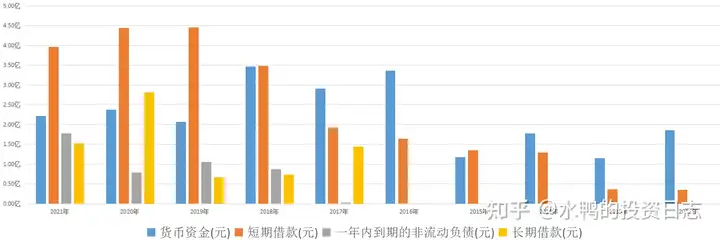

公司的资金流紧张,每年都有资金缺口,原因是公司销售回笼资金能力不佳,而且每年有对外投资。

经营活动产生的现金流不稳定,某些年份出现不能覆盖净利润的情况,说明公司的销售变现能力一般。

应收账款在2019年~2021年,占资产总额的比例分别为37.92%、30.33%、27.45%,2020年,公司已进行0.31亿元的计提坏账。

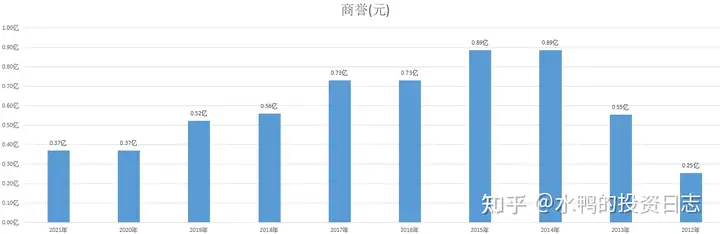

2014年,公司以1.44亿元收购忆金环保,产生0.33亿元商誉,并使商誉总额增加到0.89亿元。随后,公司便不断计提商誉减值,到目前为止,还有0.37亿元商誉。

目前公司的资产负债率为72.94%,相当高的水平。其中短期/长期+一年内到期负债共计7.28亿元,利息费用0.38亿元,货币资金2.22亿元,还债有一定的压力,而且从数据来看,以短期借款为主,这样会导致还债成本高。

综上所述:

表面上公司在2021年扭亏了,实际上与销售无关,与卖资产有关,公司的经营并没有得到好转。

另外,自2020年7月至2021年7月,公司累计诉讼金额达到0.9亿元以上,其中未结案的诉讼/仲裁共17起,涉及金额为0.72亿元,均为各类合同纠纷。

最后,实控人女儿分别于2022年2月22日、2月23日、2月25日以集中竞价交易方式减持公司股份321.61万股、53.75万股、4万股,合计减持公司股份379.36万股,虽然不多,但姿态摆着,还是走吧。

就是这样。

本人不持有该股,此文纯粹本人学习之用,不作为荐股目的,投资是自己的事,请自己做决定

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com