华西证券:给予金河生物买入评级

华西证券股份有限公司周莎近期对金河生物进行研究并发布了研究报告《受益猪价回暖,公司业绩同比改善》,本报告对金河生物给出买入评级,当前股价为5.05元。

金河生物(002688)

事件概述

公司发布 2022 年第三季度报告,报告期内,公司实现营业收入 5.07 亿元,同比上升 6.18%,实现归母净利润0.16 亿元,同比上升 98.05%。 2022 年前三季度,公司实现营业收入 16.33 亿元,同比增加 13.48%,实现归母净利润 1.02 亿元,同比下降 7.09%。

分析判断:

猪价回暖下游业绩改善,养殖后周期持续受益

2021 年年初生猪价格快速下降,至今年 4 月份行情持续低迷。 2022 年 4 月份以来,受产能去化等多重因素影响,猪价开始回暖 , 7 月份出现强势反弹,据猪易通数据, 2022Q1/Q2/Q3,全国外三元生猪均价分别为13.10/15.48/22.60 元/公斤,生猪价格回暖,需求修复下,养殖后周期持续受益。公司 2022 年前三季度实现营业收入 16.33 亿元,同比增加 13.48%,实现归母净利润 1.02 亿元,同比下降 7.09%。 分季度来看,2022Q1/Q2/Q3 公司分别实现营业收入 5.20/6.06/5.07 亿元,同比分别增长 12.46%/21.41%/6.18%;分别实现归母净利润 0.32/0.55/0.16 亿元,同比分别变动-54.61%/69.95%/98.09%,由于今年一季度为春节后需求淡季叠加供给充足,生猪价格较低,公司归母净利出现大幅下滑,二三季度猪价回暖带动公司业绩修复。我们认为,虽然目前猪价出现回调,今年四季度春节前备货旺季猪价有望继续上涨,另外能繁母猪调减一直影响明年一季度的生猪供给,叠加目前补栏谨慎,看好 2022Q4 及明年猪价,公司所处养殖后周期行业有望持续受益。

饲料禁抗&养殖规模化集中化,金霉素市场空间有望持续扩大

2019 年 7 月 9 日,农业农村部发布公告称,为维护我国动物源性食品安全和公共卫生安全,农业农村部决定停止生产、经营、使用部分药物饲料添加剂,并对相关管理政策作出调整。其中要求自 2020 年 7 月 1 日起,饲料生产企业停止生产含有促生长类药物饲料添加剂(中药类除外)的商品饲料。 2019 年 12 月 26 日明确废止包含土霉素、黄霉素等的 15 个药物饲料添加剂批准文号,保留金霉素在治疗方面的使用,为金霉素市场空间的扩大挪出了空间。 公司金霉素批准文号从 2020 年 1 月 1 日起由“兽药添字”转为“兽药字”,主产品的销售市场由饲料线转入养殖线,近年来,环保政策趋严叠加大规模非洲猪瘟发生后生猪安全防范要求提高,生猪养殖规模化&集中化进一步提升,我们认为金霉素市场转型叠加养殖集中度与集约化程度提高,公司金霉素产品有望进一步提升市占率。据公司 2021 年年报,公司目前金霉素年产能 5.5 万吨左右,占全球产能的一半左右,公司作为金霉素生产龙头,规模优势凸显。

金霉素龙头持续发力,动保业务未来可期

公司布局动保板块多年,在兽用化药领域主要布局金霉素、土霉素、盐酸多西环素及其他新型抗生素,新建产能计划 2023 年上半年投产,届时兽用化药产能在目前基础上扩大一倍,充分保障了金霉素等产品未来几年市场增长的需求。公司兽用疫苗板块近几年发展迅猛,除现有猪蓝耳、猪圆环、猪支原体肺炎及圆支二联苗等主要品种外,目前申请新兽药证书的有牛羊布病活疫苗、猪伪狂犬灭活疫苗、猪乙脑灭活苗等多个品种,目前也有多个品种正处于研发阶段,疫苗板块的持续发力有望帮助公司跻身兽用疫苗行业的前列,未来可期。

投资建议

我们认为, 金霉素需求持续向好将贡献公司利润弹性;同时生猪价格回暖有利于公司业绩修复,另外,从中长期来看,公司动保板块业务快速发展将成为支撑公司业绩持续高增的强劲动力,但 2021 年年初至 2022 年一季度持续低迷的生猪价格对公司盈利能力有所影响。 基于此,我们上调公司 2022-2023 年营业收入 28.40 /32.83亿元至 28.49/35.96 亿元, 下调公司 2022-2023 年归母净利润 4.72/5.84 亿元至 1.81/3.11 亿元,新增预测公司 2024 年营业收入为 46.33 亿元,归母净利润为 4.02 亿元, 公司 22-23 年 EPS 由 0.74/0.92 元下调至0.23/0.40 元,新增预测公司 24 年 EPS 为 0.52 元, 2022 年 10 月 28 日股价 5.05 元对应 22/23/24 年 PE 分别为22/13/10X。

风险提示

原材料价格上涨风险,汇率异常波动风险,政策扰动风险,研发风险。

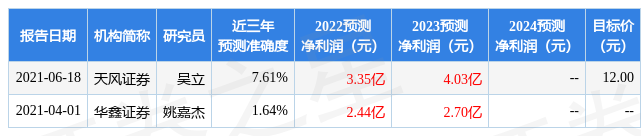

证券之星数据中心根据近三年发布的研报数据计算,天风证券吴立研究员团队对该股研究较为深入,近三年预测准确度均值为7.61%,其预测2022年度归属净利润为盈利3.35亿,根据现价换算的预测PE为9.53。

最新盈利预测明细如下:

根据近五年财报数据,证券之星估值分析工具显示,金河生物(002688)行业内竞争力的护城河较差,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率。该股好公司指标2星,好价格指标2.5星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com