金一文化:一年疯狂开店千家,毛利率大跌现金流堪忧

诸位是否还记得猫财经上次写的“鸳鸯金楼”?文章出了不久后,有粉丝私信猫妹,金一文化也有必要研究一下,公司扩张很快,大股东质押严重、商誉高等问题较为严重。

为了研究金一文化的问题出在哪里,在苦苦等了几天后,猫妹终于等到了金一文化披露的2017年年报与2018年一季度报告。

基本情况介绍:

金一文化成立于2007年,2014年1月正式登陆中小板。公司主营业务为贵金属工艺品的研发设计、外包生产和销售。

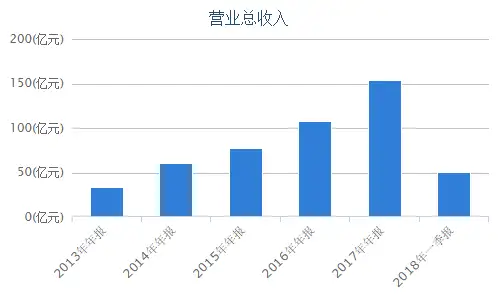

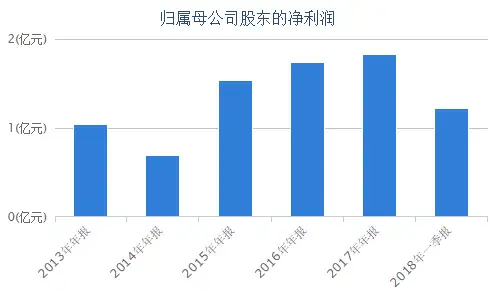

最新披露的财报显示,2017年,金一文化总营收151.06亿元,同比增长42.55%,归属于上市公司股东净利润1.82亿元,同比增长4.78%。

2018年一季度,公司实现营业收入49.60亿元,同比增长65.04%,归属于上市公司的股东净利润1.22亿元,同比增长310.72%。

仅仅一个季度,金一文化的归母净利润就超过了2017年全年的一半以上。

表面看来,金一文化的发展势头异常迅猛,基础财务数据颇为亮眼,但“惊为天人”之下,实则“不堪一击”。

自营转加盟的“救赎”,疯狂扩张的背后,毛利率跌至4.3%

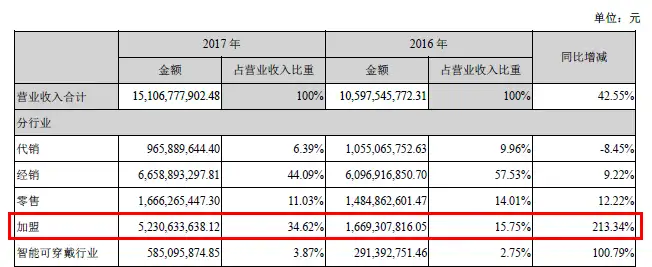

从业务模式上看,金一文化业绩背后最大的“功臣”来自经销与加盟。

2017年以前,金一文化一半以上业绩是经销所贡献的。而在此之后,变化尤为明显的是加盟扩张带来的高增长。

在各渠道的营收占比中,加盟带来的业绩虽暂不如经销,但其同比213.34%的增速却是经销所不能比的。

从金一文化加盟店的数量变化上,就能证明这一点。

截止2015年末,金一文化拥有加盟连锁店166家,品牌直营及专柜、专卖店183家,合计349家。

到2016年年末,金一文化的加盟连锁店缩减至128家,自营连锁店160多家,店面数量不增反减。

到了2017年半年期,仅半年时间,金一文化的加盟连锁店猛增至556家,自营连锁店继续缩减至147家,门店主要分布于华东、华中地区的江苏、浙江、山东、江西、安徽、湖南等地的二、三、四线城市。

而截止到2017年12月31日,金一文化已拥有1158家加盟连锁店,半年时间翻了一倍,与此同时,自营连锁店“毫无悬念”的缩减至60家。

一年时间,金一文化的加盟店数量增加了一千多家,直营店却萎缩了123家。

(在金一文化的官网首页,醒目地挂着关于加盟的介绍信息)

从这些年的布局来看,金一文化完成了由“自营模式布局的萌芽”到“加盟模式的疯狂扩张”的转型。与此同时,加盟扩张也带动了存货的不断上升。

当然,加盟有风险,转型需谨慎。自营与加盟之间的优劣,也算是老生常谈的问题了。

自营模式属重资产,扩张慢,资金消耗大,但管理规范统一,传导性强。

加盟模式与其相反,可复制性强,投入小扩张快,带来的优势也较为明显,而对风险的管控能力远弱于自营模式。倘若没有有效的管理与掌控力,加盟商与公司的矛盾也会不断增多。

不仅如此,随着加盟模式的猛烈推进,金一文化所负担的成本也越来越高。从2015年-2017年,加盟模式的毛利率从7.5%下降到了4.3%。均摊到单店的营收也在下降。

同样是加盟模式占重头的周大生,2017年加盟的毛利率为32.35%。对比下来,金一文化的毛利率就显得很低。

“疯狂”仍在继续,加盟模式成本也将进一步增加,金一文化未来对流动资金的需求可能更多。

另外,近日珠宝业周大生、老凤祥、潮宏基、明牌珠宝等上市公司相继发布了2017年年报,相比16年无论是营收还是利润都有了加速的成长,业绩改善明显。这也说明,2018年以后同行业竞争将更为激烈。

截止到2017年年末,老凤祥拥有2996家加盟店,周大生拥有2448家加盟店……,而这些品牌公司早在金一文化2014年上市前后,战略还在摇摆不定之际,就已经开始布局三、四城市了。

面对拥有巨大消费潜力的下沉市场,各方都虎视眈眈,加紧备足弹药,欲打一场硬仗。

金一文化下的这盘棋,能否走好,全看“棋技”了。

自营转加盟的“救赎”,致应收账款“一路狂飙”

近些年来,金一文化成长较快,营收增长也较为明显。但随之而来的是每年不断攀升的应收账款。而这也与其加盟模式的扩张密不可分。

2016年年末金一文化的应收账款余额为27.16亿元,到2017年其应收账款余额便猛升至61.86亿元。期末计提金额也由期初的0.9亿元上升至1.7亿元。截止到2018年1季度,上期剩余余额加上当期新增应收账款余额仍然有55.88亿元。且每一期的应收账款所占营收的比重都很相当高。

猫妹选取了6家同行业的上市公司作比较发现,金一文化的应收账款问题最为严重。

金一文化在接受猫妹采访时对该问题做出了回复称:

公司销售收入主要以加盟、经销两个渠道为主。公司在严格考核加盟商资信后给予优质加盟商一定的账期,账期平均为3-6个月。经销渠道根据客户资信情况授予一定账期,账期一般平均为6-12个月。上述渠道账期相对较长,故而导致应收账款增加。

也就是说,放宽了加盟商的账期之后,金一文化的应收账款便开始“狂飙”。应收账款过多,企业的流动资金会减少,严重时会导致资金链断裂。

从应收账款周转率来看,金一文化明显处于较低水平,容易发生坏帐,流动资金较为紧张,抗风险能力较弱。

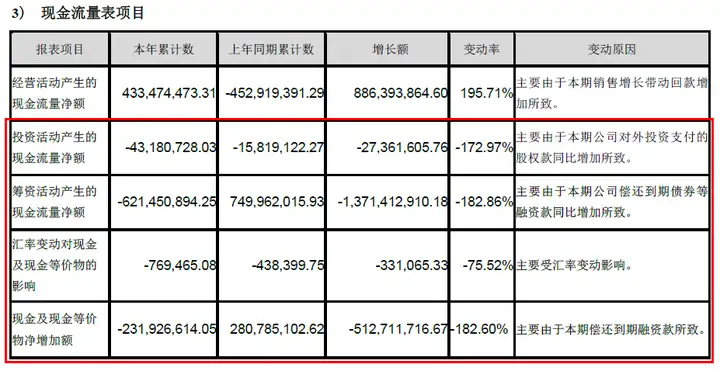

尽管2018年一季度,金一文化多年来“萎靡不正”的经营活动产生的现金流净额终于扭正,由去年年末的-16.7亿元猛增至4.34亿元。

但对比现金流量表中的其他项目的变化,也能看出金一文化的“好日子”也好不到哪里去。

一边想要大张旗鼓地扩张,一边又要填补紧张的现金流。金一文化就只能到处借钱了……

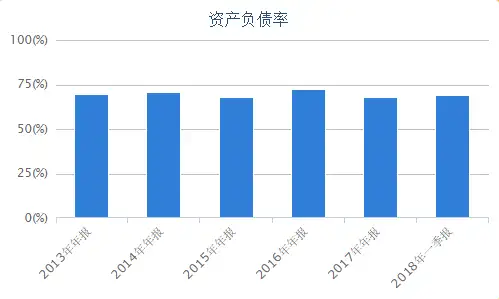

“居高不下”的资产负债率,与“齐心协力”的股权质押

扩张壮大了金一文化,同时也留下了“居高不下”的资产负债率。近年来,金一文化的资产负债率常年保持在65%以上。

对此,金一文化在对猫妹的回复中解释称:造成资产负债率高的原因一方面来自公司所在的行业具备资金密集型的特点,另一方面为公司目前处于业务扩张期,受加盟和经销渠道账期影响,致使公司对流动资金需求增加,从而导致相应的债务增加。从同行业的数据来看,公司的资产负债率处于同行业中等水平。

但猫妹持反对意见。选取8家2017年半年期(全部完成财务披露)的同行业上市企业作分析发现,金一文化的平均资产负债率为71%,排名第二。

由此可见,金一文化的资产负债率并非官方声称的中等水平。

面对如此高的资产负债率,金一文化的偿债能力又如何?

猫妹对比了金一文化在同行业中的速动比率、流动比率与现金比率发现,尽管其速动比率稳定于1:1,但因其速动资产中很大一部分是应收账款,能否收回成为偿债的关键之一。同时,公司的流动比率与现金比率也处于较低水平。由此可见,金一文化的偿债能力较弱。

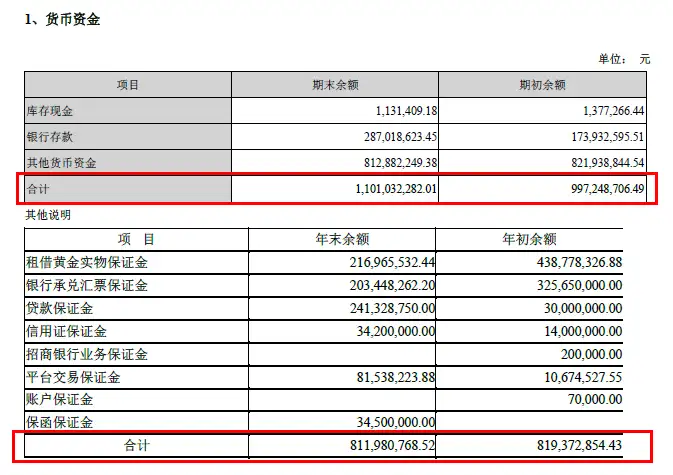

此外,金一文化2017年期末的货币资金余额为11亿元,但这其中有8.1亿元为各类保证金,约占货币资金的74%。可支配的货币资金仅不到3亿元,可想而知金一文化有多么缺钱。

既要迅速扩张,又要不断偿债,这也苦了不少大股东。

2018年披露的一季报中,前十大股东有八大股东的股份都处于质押状态,质押比例极高。质押比例分比为:97.3%,80.2%,90.2%,70.7%,95.8%,46.4%,97.4%,100%。

猫妹翻看了金一文化以往的质押与解押记录发现,大股东们质押股份的大部分用途都用于公司经营,相当于拆东墙补西墙。

猫妹在问到质押比例较高,是否存在风险时。金一文化一脸“坦然”地回答到:不存在。

在高负债率、股权高质押的前提下,金一文化还于2018年4月24日披露的《关于公司及子公司2018年度融资及担保额度的公告》,里面有提到未来计划融资不超过120亿元的可能,其中不超过20吨黄金。

而巨额的融资额度,由金一文化与各级控股子公司之间(含各级控股子公司之间)相互提供担保。

本就如履薄冰,却又是一波“借借借”,金一文化绝对是拿生命在做赌注。

“买买买”除了高商誉,还带来了什么?

品牌门店的不断扩张,与连年上涨的业绩,离不开金一文化不断地溢价“买买买”战略。

自2015年2月,金一文化成功完成第一起并购案后,便“欲罢不能”,正式开启了“败家”模式。

如:2016年4月,金一文化8.67亿元收购广东乐源51%股权,标的增值率为2177.74%;2016年7月,金一文化7.02亿元收购金艺珠宝100%股权,标的增值率为165.90%;2017年7月,捷夫珠宝的股东全部权益账面价值为1.66亿元,金一文化对其评估值为8.45亿元,溢价408%收购;臻宝通的股东全部权益账面价值为1.35亿元,评估值为7.0亿元,金一文化溢价416%将其收购;贵天钻石的股东全部权益账面价值为0.77亿元,评估值为5.6亿元,溢价625%……

频繁的溢价并购,也引起过媒体的注意,外界也曾猜想过金一文化是否涉嫌利益输送。

高并购必然导致高商誉。从图表中也能看出,自2015年之后,金一文化的商誉连年增长,到今年一季度,金一文化的商誉仍高达27.68亿元。

高商誉并不一定能为企业创造多少效益。相反,一旦并购的公司业绩出现问题,企业还要面临计提减值的风险。

2015年4月,金一文化3.87亿元收购(原为南京宝庆珠宝)江苏珠宝51%的股权。两年后,金一文化又花5.8亿元收购了其剩余的49%的股权,标的增值率56%。但从江苏珠宝的业绩数据来看,这段期间其营收与净利润的增长并未达到56%。

不仅如此,金一文化并购的绝大多数为同行业的企业,需要面临的风险是,一旦行业发生巨大变动,对其来说将是毁灭性的打击。

猫妹就疯狂并购的原因,与未来的并购计划,采访了金一文化,官方回复称:

目前珠宝行业集中度处于较低水平,行业格局正在变化,竞争将由品牌竞争变为产业链层面全面竞争。公司除打造核心品牌增强运营能力外,通过并购行业内加工企业、零售企业、互联网销售平台等,逐步构建并完善全产业链布局,从而增强在产业链条上的控制力和话语权。目前公司正在进行重大资产重组,标的为行业内企业深圳市佰利德首饰有限公司。

从官方的回复中可以看出,金一文化确实很享受“买买买”带来的满足感,未来还会继续将“败家”进行到底。

结语:

金一文化的业绩表现虽然“亮眼”,但却“暗藏危机”。多高体质下的快速行走,看下来有种“拿性命在赌博”的感觉。

图片来源:东方IC

北京大学珠宝鉴定教授王时麒告诉猫妹,黄金珠宝市场的前景一直以来较为乐观,但近些年一些热门的投资行业,如房地产等因为政策的管控力度加大,一大批资本投入到黄金珠宝行业,加速了行业竞争的同时也引起了不少行业乱象。各品牌企业乐此不疲的一昧寻求扩张,却很少在设计研发方面下功夫,急功近利,缺乏创新意识。国内市场受外来文化冲击影响严重,外资品牌一直处于上风,而内陆又少有能肩负起历史责任的企业,这便是整个行业意识层面所面临的弊病。

市场的“昌盛”,对金一文化而言,究竟是场机遇,还是“迷雾”背后的一场豪赌?恐怕没人清楚……

(提示:全文对上市公司的分析,不构成投资建议。)

本站所有文章、数据、图片均来自互联网,一切版权均归源网站或源作者所有。

如果侵犯了你的权益请来信告知我们删除。邮箱:dacesmiling@qq.com